זהר.נט חדשות כרמיאל

זהר.נט חדשות כרמיאל

רובנו לא מבינים שהבנק לא עושה לנו טובה כשהוא נותן לנו הלוואה, למעשה אנו עושים לו טובה (גדולה מאוד) כשאנו לוקחים אותה, הרי הוא קיים בזכות הריבית על ההלוואות. אז מה עושים? שאלה טובה

מאת: שרון גולדנברג, מאמן כלכלת משפחה ומתכנן פיננסי, מנכ״ל חברת פורמולה לתכנן ולהצליח

לפני שבועיים התחלנו תהליך הבראה עם דנה ואלון. המסגרת של דנה ואלון עומדת על 20,000 ש״ח והמינוס עומד על 27,000 ש״ח.

אירית הבנקאית האישית שלהם החלה להפעיל עליהם לחץ מסיבי, כדי שייקחו הלוואה לסגירת המינוס (הלוואה נוספת להלוואות שכבר לקחו בשנתיים האחרונות לאותה מטרה).

ביקשתי מדנה ואלון לומר לאירית שהם מבקשים ארכה של מספר ימים עד שיסיימו את המשימה שקיבלו ממני בניית תקציב כללי לשם זיהוי הפער החודשי בין ההוצאות להכנסות.

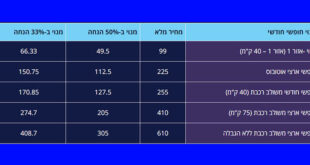

הפתרון המועדף עלינו בדרך כלל, הוא הגדלת מסגרת לתקופה מוגבלת ולא לקיחת הלוואה נוספת. אלון לא הבין מדוע. "ההלוואה היא פתרון מצוין, כך נאפס את החשבון ונקבל שקט להמשך התהליך, אם נגדיל את המסגרת נשלם ריבית עצומה שגם עכשיו כבר גבוהה מאוד, ההלוואה זולה יותר".

זוהי דרכו של הבנק, למכור לנו אשראי נוסף. מה שרובנו לא מבינים, שהבנק הוא חנות לכל דבר ועניין, חנות שמוכרת כסף. חנות שמפעילה מערך שיווק מתוחכם שמשכנע אותנו לקחת הלוואות.

רובנו, לא מבינים שהבנק, לא עושה לנו טובה כשהוא נותן לנו הלוואה, למעשה אנו עושים לו טובה (גדולה מאוד) כשאנו לוקחים אותה, הרי קיומו של הבנק מושתת על הריבית שהוא מרוויח על ההלוואות.

בקיצור ולעניין, לקיחת הלוואה נוספת ללא התנהלות תחת תקציב חודשי ברור ורישום מדויק של ההוצאות יביא לכך שדנה ואלון יגיעו שוב לבנק, בעוד מספר חודשים עם בקשה להלוואה נוספת, לכן עדיפה הגדלת מסגרת (גם אם היא יקרה) לטווח הקצר ולא לקיחת הלוואה שתשעבד אותנו לשנים ארוכות.

אירית הבנקאית יודעת את זה, אני יודע את זה ועכשיו גם דנה ואלון יודעים את זה.

להתחלת תהליך הצמיחה הכלכלית שלכם צרו עמי קשר, שרון גולדנברג טלפון 052-4446612.

(תדמית)